\資産運用の相談はココ/

\子育て世代の相談実績4万件!※2/

\無料相談で豪華プレゼントもらえる!/

リンク先:ほけんのぜんぶ公式サイト

- 子育て世代に選ばれてNO.1 ※1

- FP(国家資格)保有100%

- 対面・オンライン相談可能

- 土日夜間でも相談申込OK

- 保険見直し以外のお金の相談ができる

- 無料相談で豪華プレゼントあり

※1

実施委託先:日本コンシューマーリサーチ

調査期間:2022年1月11日〜1月13日

調査概要:保険相談サービスを扱う10社を対象としたブランド名イメージ調査

調査方法:インターネット調査

調査対象:子育て世代の方551名

※2 2023年2月現在

近年、主に海外と日本の金利差の問題で日本円が売られる「円安」傾向が続いています。

そんな中、今注目を集めている保険があります。

『ドル建て一時払終身保険』です。

皆様の中にも、銀行や保険担当者から『ドル建一時払終身保険』について紹介されたという方もいらっしゃるのではないでしょうか?

今回は、金融・保険業界9年・FP2級(国家資格)所持の私が、

資産分散として『守り』に有効な米ドル建一時払終身保険の魅力と3つの注意点をお伝えいたします。

米ドル建一時払終身保険とは

米ドル建一時払終身保険とは、契約時に保険料を一括で支払い、米ドルベースで運用をする保険です。保険料支払い時はもちろん、解約返戻金や保険金の受取通貨はドル・円と選べます。

米ドル建一時払終身保険の特徴

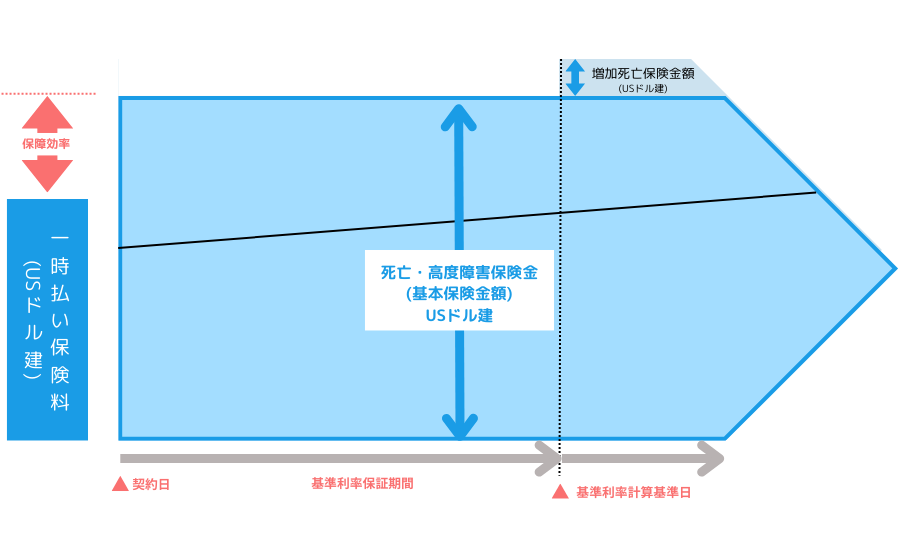

外貨建一時払い終身保険イメージ図

特徴は3つあります。

1点目は、高金利な米ドル建で運用するため、商品によっては預けた保険料より多くの死亡保障が買えます。保険会社によってレバレッジは異なりますが、基本的には年齢・性別で大きく変わっていきます。

例えば、積立利率が4.13%20年間固定、1ドル134円程度の場合、40歳男性で1000万円預けたら3500万円の死亡保障が持てるようなイメージです。

2点目は、加入時の積立利率が10年、15年、20年間と固定で運用されます。また、利率更改時からその先10年など固定されます。

(※保証期間は商品によって異なります)

3点目は、終身保険なので、途中で解約しなければ

死亡・高度障害になった場合には、必ず・確実に渡したい人へ保険金を遺せます。

遺したい人に多く残せる特徴から、相続対策によく利用されますが、資産分散を兼ねて資産運用目的で加入される方も多いです。

ぜひ考えてみてください。

全世界株式の投資信託の平均利回りは約7%と言われています。

運用パフォーマンスだけに焦点を当てると、ドル建一時払終身保険は投資信託の運用パフォーマンスと比べると見劣りします。

しかし、

資産運用に加えて、死亡保障が3.5倍も買えるので万が一に備えられます。

さらに、仮に4.13%が20年間固定の保険に入った場合、ドルベースで確実に増えていきます。

円安で物価の値上がりが止まりません。

長期的にみた時に、今後も円安に進むのか、円高に進むのかはわかりません。

しかし、銀行に預けているだけでは、お金の価値が目減りしていくのは事実です。

読者の皆様は、既に資産運用をされているかと存じますが、資産の一部を「ドル」で保有することによって円安時の物価上昇に備えられます。

資産分散という「守り」の観点で考えると、十分魅力的ではないでしょうか?

抑えておきたい3つの注意点

もちろん、注意点もあります。

ここでは、ドル建て一時払終身保険の注意点をお伝えします。

①為替リスク

ドルで運用している保険のため、ドルベースでは最低保証がありますが、保険金や解約返戻金を日本円で受け取る場合は、受取額が変動します。

例えば、加入時は1ドル130円で、解約時の為替レートが1ドル100円だった場合、受取が3割減っているイメージになります。

もちろん、逆もあり得ます。

加入時は1ドル130円で、解約時の為替レートが1ドル150円の場合、為替だけを考慮すれば受取額は増えている可能性もあります。

保険金や解約返戻金を受け取る時にしか、為替はわかりません。

②市場価格調整

市場価格調整は、解約する際に市場金利によって解約返戻金が増えたり減ったりする仕組みです。

解約する、つまりは保険会社が運用している債券を売却し、解約返戻金に充当することになります。

その場合、前述の通り、債券価格はその時の金利環境や残存期間などで、契約時よりも上昇することも、反対に下落することもあります。

解約時の金利が、加入時より低くなっていると、途中解約時にプラスに働く場合もあります。

③解約控除

解約控除は、保険会社がとる手数料です。

保険を早期に解約する場合、解約控除が発生し元本割れの可能性も出てきます。

ドル建て一時払終身保険が向いている人

ドル建て一時払終身保険には、どのような人が向いているのでしょうか?

- 十分な余裕資金がある

- 長期で運用できる

- 遺したい人に多くのお金を渡したい

前述した通り、ドル建て一時払終身保険には為替リスク・市場価格調整・解約控除という3つの注意点があります。

そのため、数年後に使う予定のある資金で加入することはオススメしません。十分な余裕資金で、じっくり長期運用が目的の方に向いています。

また、将来の相続対策として遺したい人に多くのお金を準備したいという方にも向いています。

まとめ:外貨建一時払終身保険の魅力を再確認

海外と日本の金利差がある円安の今だからこそ、ドル建一時払終身保険は資産分散目的で改めて注目されています。ドル建て一時払終身保険の細かな条件は、金融機関によって異なりますし、利率も毎月、為替レートは日々変わります。3つの注意点を理解した上で、自身の投資戦略の1つに取り入れてみてはいかがでしょうか。

\プロから資産運用方法を教えてもらう/

\子育て世代の相談実績4万件!※2/

\土日祝日も相談可能!/

リンク先:ほけんのぜんぶ公式サイト

- 子育て世代に選ばれてNO.1 ※1

- FP(国家資格)保有100%

- 対面・オンライン相談可能

- 土日夜間でも相談申込OK

- 保険見直し以外のお金の相談ができる

※1

実施委託先:日本コンシューマーリサーチ

調査期間:2022年1月11日〜1月13日

調査概要:保険相談サービスを扱う10社を対象としたブランド名イメージ調査

調査方法:インターネット調査

調査対象:子育て世代の方551名

※2 2023年2月現在